Rachat LPP pour les frontaliers

Publié le 30 juin 2025

Le rachat des années de LPP (caisse de pension suisse) est une solution encore méconnue mais redoutablement efficace pour les frontaliers franco-suisses. Que ce soit pour améliorer sa future retraite ou optimiser son imposition actuelle, cette opération mérite toute l’attention des frontaliers travaillant en Suisse. Découvrez comment cela fonctionne, dans quels cas c’est pertinent et comment en tirer le meilleur parti avec l’aide d’un cabinet spécialisé comme M&F Conseil

Qu’est-ce que la LPP et à quoi sert-elle ?

La LPP (Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité), plus connue sous le nom de 2e pilier, est un système de retraite suisse complémentaire au 1er pilier (AVS). Elle est financée conjointement par l’employeur et l’employé, et vise à garantir un revenu décent au moment du départ en retraite.

La LPP peut également intervenir en cas d’invalidité ou de décès, au bénéfice de la personne assurée ou de ses ayants droit.

Chez M&F Conseil, nous proposons un rendez-vous gratuit avec un conseiller fiscal spécialisé.

Nos rendez-vous découverte sont sans frais et sans engagement.

Le rachat LPP : une opportunité à double effet

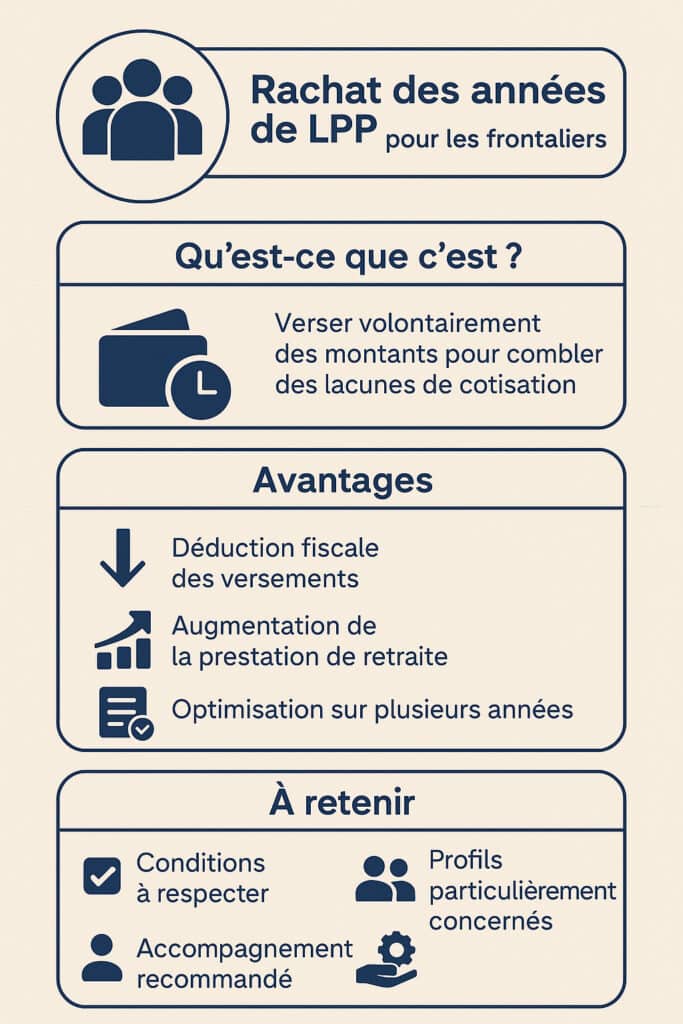

Le rachat des années de LPP, c’est la possibilité de verser volontairement des montants dans sa caisse de pension pour combler des “lacunes de cotisation”. Ces lacunes peuvent être liées à :

des interruptions de carrière (études, chômage, congé parental…),

un début tardif de l’activité en Suisse,

un changement de taux d’activité ou de salaire,

une arrivée en Suisse après 25 ans.

💡 En tant que frontalier, il est très fréquent d’avoir des années non cotisées à la LPP. Et c’est là que le rachat prend tout son sens.

Avantage fiscal du rachat : un levier puissant pour les frontaliers

1. Déduction fiscale immédiate en Suisse

Les montants versés volontairement dans la caisse LPP sont déductibles du revenu imposable suisse, ce qui peut générer une économie d’impôt importante. Pour un frontalier imposé à la source ou en quasi-résident, cela peut représenter plusieurs milliers de francs suisses d’économies par an.

2. Une rente ou un capital plus élevé à la retraite

Chaque franc investi dans votre LPP augmente votre capital retraite, avec les intérêts garantis par la caisse et la possibilité de convertir ce capital en rente à vie. Le rachat agit donc comme un investissement retraite sécurisé.

3. Stratégie d’optimisation sur plusieurs années

Il est possible d’échelonner les rachats sur plusieurs années afin d’optimiser les plafonds déductibles et de lisser l’impact fiscal dans le temps.

Exemple concret : l’impact d’un rachat LPP pour un frontalier

Prenons l’exemple de Julien, 42 ans, frontalier depuis 10 ans à Genève. Son employeur cotise à une caisse de pension, mais Julien a travaillé en France pendant ses premières années de carrière.

Il décide de racheter 5 années de LPP manquantes, soit 60 000 CHF répartis sur 3 ans (20 000 CHF/an). En contrepartie :

Il économise environ 7 000 CHF d’impôt par an grâce à la déduction,

Il augmente son capital retraite de 60 000 CHF + intérêts cumulés,

Il peut choisir à terme de percevoir ce montant sous forme de rente ou de capital (sous conditions).

À qui s’adresse le rachat LPP ?

Le rachat est particulièrement intéressant pour les profils suivants :

Les frontaliers ayant commencé à travailler tardivement en Suisse,

Ceux qui ont eu des interruptions de carrière,

Les travailleurs indépendants suisses ou salariés suisses ayant un parcours atypique,

Les frontaliers qui souhaitent réduire significativement leur revenu imposable en Suisse (ex. : cas du quasi-résident).

Quelles sont les conditions pour racheter des années de LPP ?

Le rachat n’est pas automatique. Il dépend de votre règlement de caisse de pension et d’une analyse précise de votre parcours professionnel. Quelques points essentiels :

Un certificat LPP mentionne le montant maximum rachetable,

Un délai de carence peut s’appliquer si vous avez récemment retiré des fonds LPP pour financer un logement (retrait EPL),

Les fonds doivent être investis dans la caisse et immobilisés jusqu’à la retraite (sauf exception),

Un rachat peut bloquer un retrait EPL pendant 3 ans.

Quelle fiscalité à la sortie pour un frontalier ?

Lors du départ à la retraite, deux options existent :

Conversion en rente : fiscalisée uniquement en France comme une pension (soumise à l’impôt sur le revenu avec un abattement de 10 %).

Retrait en capital : imposé à la source en Suisse à un taux avantageux (3-8 % selon le canton de perception, souvent le canton de Schwyz pour les institutions de libre passage), puis potentiellement imposable en France selon les règles fiscales en vigueur.

💡 Il est donc essentiel d’anticiper la stratégie de sortie pour éviter la double imposition et maximiser les avantages.

Pourquoi se faire accompagner par un cabinet spécialisé comme M&F Conseil ?

Le rachat LPP est une opération technique, qui nécessite :

une analyse fine de votre parcours et de vos droits,

des simulations fiscales précises,

la coordination avec votre caisse de pension et votre situation fiscale franco-suisse.

Chez M&F Conseil, nous accompagnons depuis plus de 10 ans les frontaliers dans leurs stratégies de prévoyance et d’optimisation fiscale. Nos experts frontaliers vous aident à :

Identifier les montants rachetables,

Définir un plan de rachat fiscalement optimal,

Gérer les démarches auprès des caisses,

Anticiper les conséquences fiscales à la retraite.

Rachat LPP vs 3e pilier : complémentarité gagnante

Le rachat de LPP ne doit pas être vu comme une alternative au 3e pilier, mais comme un complément. Tandis que le 3e pilier est totalement volontaire et plus flexible (notamment en assurance), le rachat LPP agit comme une consolidation des droits existants.

👉 Combiner un 3e pilier optimisé + un rachat LPP, c’est profiter du meilleur des deux mondes : liberté, défiscalisation et rente garantie.

Conclusion : une solution puissante mais encadrée

Le rachat des années de LPP est une stratégie gagnante pour les frontaliers suisses qui souhaitent à la fois améliorer leur retraite et réduire leurs impôts. Mais comme toute stratégie financière et fiscale, elle nécessite une analyse personnalisée et un accompagnement sur mesure.

Ne laissez pas vos années de travail non cotisées pénaliser votre retraite future. Prenez rendez-vous avec nos conseillers M&F Conseil, spécialistes de la fiscalité et de la prévoyance pour les frontaliers.

🔗 À retenir

✔️ Possibilité de déduire fiscalement les montants versés

✔️ Augmentation directe du capital retraite

✔️ Fiscalité à la sortie à anticiper

✔️ À combiner avec le 3e pilier

✔️ Accompagnement conseillé pour éviter les erreurs

Besoin de conseil pour votre fiscalité, prenez rendez-vous avec un conseiller M&F Conseil, nos entretiens découverte sont sans frais et sans honoraires. Nous répondons à toutes vos questions qu’il s’agisse d’imposition française ou suisse, de couverture santé (CMU ou LAMal), etc.

Retrouvez tous les articles liés à la vie du frontalier en cliquant ici : articles résidents suisse

CONTACTEZ-NOUS

*Rendez-vous sans honoraires et sans engagement

Allée de la Petite Prairie,10 1260 Nyon